반도체 페키징기업 AMKR - 미국 반도체 페키징 기업 엠코 주식 분석 및 평가

기업소개

최첨단 반도체 페키징 및 테스트 서비스를 제공하는 공급업체 기업입니다.

한국의 아남반도체에서 시작해 2005년부터 미국으로 이주한 반도체 기업입니다.

애리조나주에 본사를 두고 한국, 중국, 일본, 말레이시아, 필리핀, 포르투갈, 대만 등에 해외지사를 운영하고 있으며 30,000 명의 직원을 고용한 글로벌 기업입니다.

엠코는 반도체 공정중 후공정인 페키징과 테스트를 담당하고 있는 기업입니다.

반도체 공정에서 설계와 생산을 전공정 이라고 한다면 패키징을 후공정이라고 부릅니다.

해당 분야에서 글로벌 2위를 차지하고 있습니다.

TSMC의 부상에 가장 큰 역할을 했다고 평가받는 페키징 분야는 대부분 대만기업이 독식하고 있지만, 그안에서 꿋꿋하게 파이를 차지해 성장하고 있는 저력있는 기술기업입니다.

글로벌 점유율 15% 가량을 차지하고 있으며 1위인 ASE는 30% 가량의 점유율로 아직 압도적인 1위가 없는 시장에서 2위를 차지하고 있는 기업입니다.

엠코의 매출은

스마트폰 및 테블릿 분야에서 44%

자동차를 비롯한 전장분야에서 20%

일반소비자 제품(웨어러블 기기 및 게이밍 기기)에서 20%

컴퓨팅 제품(데이터센터 등)에서 16% 발생하고 있습니다

2018년 - 2019년 반도체 시장상황에 따라 잠시 주춤했던 성장세는

이후 지속적으로 매년 15% ~ 20% 정도의 성장성을 보여주고 있습니다.

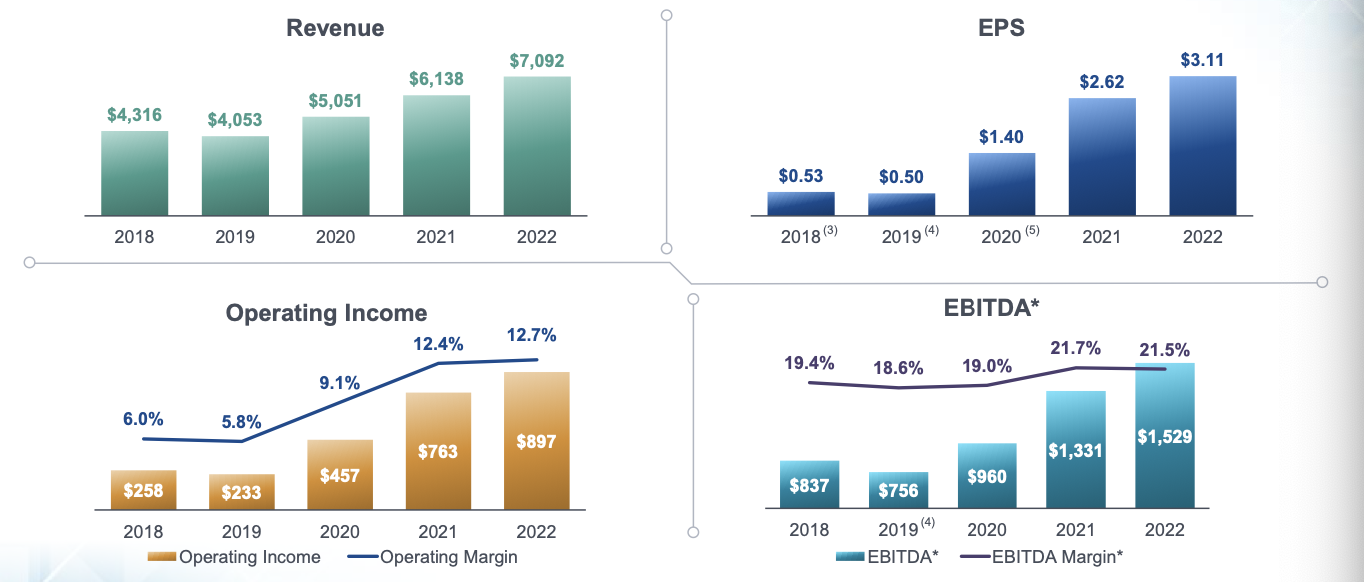

재무분석

10월 27일 기준

시가총액: 5.22B$

1년 매출: 6.92B$

EPS: 2.37$

배당: 1.42%

PER: 9배

PSR: 0.8배

ROE: 15.9%

2023년 상반기는 반도체 시황이 최악인 시즌이기에

이에따라 상반기 순이익과 매출 모두 급감했었습니다.

하지만, 하이닉스 및 삼성전자의 어닝을 통해 3분기부터 어느정도 하락사이클을 끝내감에 따라

패키징 기업 엠코의 3분기, 4분기의 가이던스 역시 긍정적인 모습을 보여주고 있습니다.

투자요인

- 초미세공정의 한계를 맞아 반도체 시장의 관심이 패키징 분야로 모이고 있다.

- 패키징과 테스트 부문에서 모두 강력한 기업이다.

- 다양한 제품에서 사용되는만큼 특정 제품의 침체에서 어느정도 하방 경직성을 보여준다.

- 여담이지만, 패키징분야에 보완을 희망하는 삼성전자 입장에서 가장 좋은 선택지는 패키징 기업인수전략이다. 만약에 패키징기업을 인수한다면 국내에는 해당분야에서 강력한 기업이 없기에 엠코를 인수할 가능성이 높다. 실재로 삼성전자는 충분한 현금유동성을 가지고 있으며 연초부터 M&A관련 루머가 있기는 했다.

- 준수한 ROE는 장기적으로 충분한 기업성장을 보장해줄 수 있는 부분입니다. 거기에 아직 투자수요가 크게 몰린 분야가 아닌만큼 해당 분야 펀더멘탈에 문제가 생기는게 아니라면 반도체 성장률만큼의 이익부터 ~ 해당 섹터에 몰리는 기대감만큼 주가상승을 기대할 수 있습니다.

리스크요인

- 아직 압도적 1등이 없는 분야이다.

- 기술 고도화가 아직 이루어진 분야가 아니기에 기술혁신에 실패하면 점유율을 크게 빼앗길 가능성도 있다.